O calendário fiscal brasileiro está se tornando mais exigente a cada ano, e a agenda tributária 2025 não foge dessa regra – só em 2023, autuações da Receita Federal contra empresas por atrasos ou erros fiscais alcançaram a marca de R$ 225,5 bilhões, uma elevação expressiva de 65% comparado ao ano anterior.

Sua empresa está preparada para as novas exigências fiscais de 2025?

Este artigo é um guia prático que esclarecerá todos os detalhes essenciais da agenda tributária deste ano, abordando os principais prazos, obrigações mensais e as mudanças fundamentais introduzidas pela Reforma Tributária.

Com essas informações em mãos, você poderá fortalecer seu planejamento fiscal, prevenir multas pesadas e garantir conformidade plena com a legislação atual.

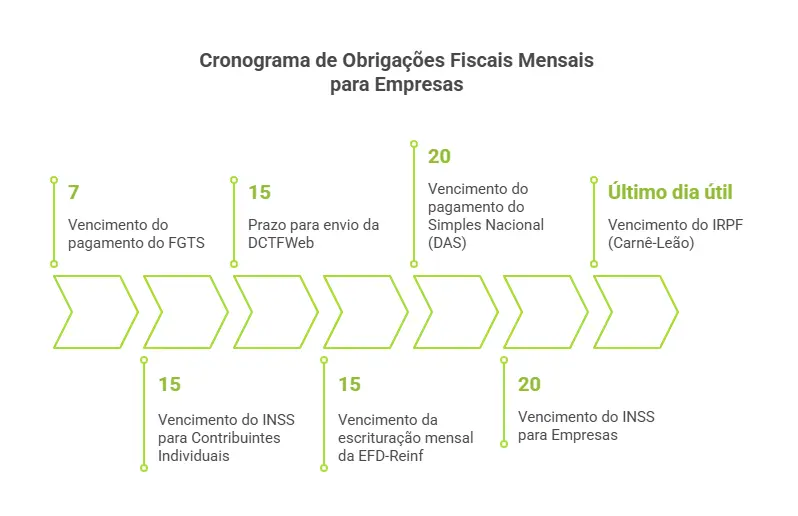

Datas e obrigações mensais da agenda tributária 2025

Um planejamento tributário eficiente começa com o conhecimento detalhado do calendário fiscal 2025.

A organização antecipada é essencial para evitar multas por atrasos nas obrigações acessórias 2025 e cumprir rigorosamente os prazos de declarações fiscais 2025.

A seguir, você encontra uma relação mês a mês com as principais obrigações fiscais, prazos de entrega e pontos de atenção para manter sua empresa em conformidade durante todo o ano.

Obrigações mensais recorrentes

Independentemente do mês, algumas obrigações fiscais se repetem, com pequenas variações de data conforme a competência e feriados.

De forma geral, os seguintes compromissos são exigidos mensalmente, sempre com base nas movimentações do mês anterior:

- FGTS: recolhimento sobre a folha de pagamento, com vencimento usual até o dia 7.

- INSS Contribuintes Individuais e Facultativos: pagamento da contribuição, normalmente até o dia 15.

- DCTFWeb: envio da declaração, com prazo típico até o dia 15.

- EFD-Reinf: escrituração mensal, com vencimento habitual também até o dia 15.

- Simples Nacional (DAS): pagamento da guia, geralmente até o dia 20.

- INSS Empresas e Equiparadas: recolhimento previdenciário sobre a folha de pagamento, até o dia 20.

- IRPF (Carnê-Leão): pagamento do imposto sobre rendimentos recebidos no mês anterior, até o último dia útil.

Essas datas são baseadas em calendários anteriores e estão sujeitas a alterações.

É fundamental consultar regularmente os portais oficiais, como o da Receita Federal, para confirmar prazos atualizados.

A seguir, confira as particularidades e obrigações adicionais de cada mês:

Janeiro: início do ano fiscal

Além das obrigações mensais usuais, janeiro exige atenção redobrada por iniciar o exercício fiscal.

É o momento de revisar processos internos e preparar o fluxo de entregas para o restante do ano.

Fevereiro: mês curto, alta demanda

Apesar de ser o mês mais curto do ano, fevereiro concentra prazos importantes.

Atenção aos possíveis impactos do Carnaval sobre o funcionamento de órgãos públicos e à necessidade de antecipar envios.

Março: vencimentos estaduais e municipais

Além das obrigações federais, março reúne prazos relevantes de tributos estaduais (como o ICMS) e municipais (como o ISS), que variam conforme a localidade.

É essencial consultar os calendários das Secretarias de Fazenda estaduais e das prefeituras.

Abril: DIRPF e IRPJ/CSLL do Lucro Real

Abril marca o prazo final da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física (DIRPF) referente ao ano-calendário 2024.

Empresários e sócios precisam especialmente atentar ao envio correto, geralmente até o último dia útil deste mês.

Outro fator crucial é o prazo para pagamento da primeira quota ou quota única do IRPJ e da CSLL apurados no ajuste anual (2024), válido especialmente para empresas optantes do Lucro Real Anual – fique atento, o vencimento é habitualmente até o último dia útil de abril.

Leia também: Lucro Real e Lucro Presumido: qual é o melhor para a sua empresa?

Maio: destaque para a EFD-Reinf

Com a extinção da DIRF em 2025, a EFD-Reinf ganha papel ainda mais estratégico, centralizando informações essenciais sobre retenções realizadas.

Para evitar falhas e multas, é fundamental garantir processos internos organizados e precisos, além do envio pontual desta obrigação.

Leia mais: O que é Reinf e quem deve declarar?

Junho: entrega da ECD

Junho exige atenção especial à entrega da Escrituração Contábil Digital (ECD) referente ao ano-calendário 2024, com vencimento tipicamente no último dia útil de junho.

A ECD corresponde ao Livro Diário digital e seus auxiliares, obrigatória para empresas tributadas pelo Lucro Real e certas empresas do Lucro Presumido.

Prepare-se com antecedência para evitar pendências, garantindo precisão contábil e evitando multas por atraso.

Julho: entrega da ECF

Julho marca o início do segundo semestre fiscal, e também a entrega da Escrituração Contábil Fiscal (ECF) referente ao ano-calendário 2024.

Esta obrigação anual substituiu a antiga Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) e integra informações fiscais e contábeis essenciais para apuração do IRPJ e da CSLL.

O prazo usual para envio é até o último dia útil do mês, sendo obrigatório para empresas tributadas pelos regimes Lucro Real, Presumido e Arbitrado – garanta essa entrega no prazo para evitar multas severas.

Não esqueça também de acompanhar as atualizações relacionadas ao FGTS Digital, plataforma indispensável para gerir adequadamente o recolhimento desse tributo.

Agosto: atenção ao Livro Caixa Digital

Em 2025, agosto reforça a importância do Livro Caixa Digital, especialmente para profissionais liberais obrigados à entrega conforme as novas regras da Receita Federal – consulte se sua atividade está contemplada.

Setembro: revisão e planejamento tributário

Em setembro, além das habituais obrigações mensais, começa também um período estratégico para análise e preparação do planejamento tributário futuro.

Aproveite para começar a avaliar o regime tributário ideal para sua empresa em 2026 (Simples Nacional, Lucro Presumido ou Lucro Real).

Com base nas projeções atualizadas de receitas, despesas e margens, você poderá determinar estratégias mais assertivas que otimizem a carga tributária futura.

Um planejamento tributário antecipado evita decisões precipitadas e fortalece a saúde financeira da sua empresa.

Outubro: entrega da DITR

Além das rotinas mensais, em outubro os proprietários rurais precisam atentar ao prazo final para entrega da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2025.

Normalmente esse prazo encerra-se próximo ao final de setembro, podendo estender-se até início de outubro em situações específicas.

Procure cumprir pontualmente essa obrigação para não incorrer em multas e juros.

Novembro: revisão fiscal e primeira parcela do 13º

O penúltimo mês do ano é estratégico para revisar processos fiscais internos e preparar-se para as demandas do fechamento anual.

Não deixe de provisionar recursos e organizar-se para a primeira parcela do décimo-terceiro salário, cujo pagamento ocorre até o dia 30/11.

Esteja atento desde já aos encargos envolvidos, como INSS e FGTS, que serão recolhidos futuramente.

Paralelamente, seu planejamento fiscal para 2026 deve estar em fase final ou já bem encaminhado.

Saiba mais:

- Aprenda a calcular o décimo terceiro dos seus funcionários

- Como calcular o cálculo do custo do funcionário para sua empresa

Dezembro: fechamento anual e segunda parcela do 13º

Dezembro encerra o ciclo fiscal anual, exigindo rigor e atenção redobrada em suas últimas obrigações.

O último mês do ano demanda atenção especial para a segunda parcela do 13º salário, que precisa ser paga até dia 20/12.

Lembre-se: o INSS incide sobre o valor total do 13º salário e, embora seja apurado em dezembro/2025 e informado na DCTFWeb da competência dezembro (enviada em janeiro/2026), terá seu vencimento apenas em janeiro/2026 – junto com as demais contribuições previdenciárias do mês de dezembro/2025, normalmente até o dia 20/01/2026.

Aproveite também este período para finalizar o planejamento tributário de 2026, revisando processos e sistemas internos, garantindo assim conformidade e eficiência para o próximo ciclo fiscal.

O que são obrigações acessórias e quais devem ser enviadas em 2025?

As obrigações acessórias 2025 são deveres instrumentais que exigem das empresas o envio rotineiro de informações detalhadas à Receita Federal e outros órgãos fiscais.

Embora não envolvam diretamente o pagamento de tributos, são fundamentais para comprovar que sua empresa opera dentro da legalidade tributária, e cumpri-las corretamente evita penalidades expressivas, protegendo seu negócio de multas e restrições cadastrais.

A seguir, explicaremos os pontos mais relevantes das obrigações acessórias mais frequentes em 2025, ajudando-o a garantir uma gestão tributária eficiente e de plena conformidade com o fisco.

Entenda a malha fiscal e como evitá-la.

1. Declaração de Débitos e Créditos Tributários Federais (DCTF)

A Declaração de Débitos e Créditos Tributários Federais (DCTF) é uma obrigação acessória onde sua empresa declara e confessa débitos de tributos e contribuições à Receita Federal.

Por meio dela, são informados valores referentes ao IRPJ, CSLL, PIS/Pasep, COFINS, IPI, entre outros, esclarecendo também sua forma de quitação (pagamento, compensação ou parcelamento).

Atualmente, a entrega é mensal por meio da DCTFWeb, que reúne automaticamente dados provenientes do eSocial e da EFD-Reinf relativos a débitos previdenciários e retenções de IRRF.

São obrigadas à apresentação mensal da DCTFWeb a maioria das empresas, incluindo entidades imunes e isentas.

As exceções incluem geralmente Microempreendedores Individuais (MEIs) e empresas do Simples Nacional, salvo casos específicos relacionados à CPRB ou recolhimentos realizados fora do Simples – e o atraso ou incorreção na entrega gera penalidades administrativas severas, reforçando a necessidade de atenção aos prazos e aos conteúdos informados.

2. Declaração de Informações Socioeconômicas e Fiscais (DEFIS)

A Declaração de Informações Socioeconômicas e Fiscais (DEFIS) é uma obrigação acessória anual obrigatória para todas as Microempresas (ME) e Empresas de Pequeno Porte (EPP) optantes pelo regime do Simples Nacional.

Por meio da DEFIS, sua empresa informa à Receita Federal os principais dados econômicos, sociais e fiscais relativos ao ano-calendário anterior, incluindo receitas obtidas, despesas incorridas, informações sobre sócios e empregados, além da distribuição de lucros.

É importante ressaltar que a entrega da declaração é obrigatória mesmo durante períodos de inatividade empresarial.

O prazo habitual para envio da DEFIS é até 31 de março do ano seguinte ao exercício informado – portanto, sua declaração referente a 2024 deverá ser entregue até 31/03/2025. Evite penalidades mantendo seu envio em dia.

3. Escrituração Contábil Digital (ECD)

Através da Escrituração Contábil Digital (ECD), sua empresa transmite à Receita Federal livros essenciais, como o Diário (e auxiliares, se houver), Livro Razão, Balancetes Diários, Balanços e fichas de lançamento comprobatórias (a ECD faz parte do projeto SPED – Sistema Público de Escrituração Digital, substituindo livros contábeis físicos pela versão eletrônica).

Empresas tributadas pelo Lucro Real são obrigadas à entrega anual; já empresas do Lucro Presumido são obrigadas caso distribuam lucros superiores à presunção sem incidência do IRRF ou por opção voluntária.

Entidades imunes e isentas podem ser obrigadas dependendo do volume de recursos recebidos.

O prazo usual é o último dia útil de junho do ano seguinte ao período da escrituração, ou seja, a ECD de 2024 deverá ser entregue até o fim de junho de 2025.

Garanta que as informações contábeis sejam claras, completas e precisas para atender esta obrigação corretamente, evitando penalidades.

4. Escrituração Contábil Fiscal (ECF)

A Escrituração Contábil Fiscal (ECF) integra o projeto SPED, substituindo a antiga Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

Sua principal finalidade é apresentar à Receita Federal as informações econômicas e fiscais de sua empresa, necessárias à correta apuração do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Para empresas obrigadas também à ECD, como as do Lucro Real, ocorre o cruzamento automático entre dados contábeis e fiscais; já empresas não obrigadas à entrega da ECD, como parte das optantes pelo Lucro Presumido, precisam preencher diretamente essas informações na ECF.

São obrigadas a entregar anualmente a ECF todas as pessoas jurídicas tributadas pelo Lucro Real, Lucro Presumido ou Lucro Arbitrado e o prazo habitual de entrega é até o último dia útil de julho do ano seguinte ao da escrituração — ou seja, a ECF de 2024 deverá ser entregue até finais de julho/2025.

Dedique atenção especial na coleta e revisão dessas informações, essencial para evitar inconsistências e sanções pesadas.

Leia também: Passo a passo para a declaração do Imposto de Renda Pessoa Jurídica

5. Livro Caixa Digital do Produtor Rural (LCDPR)

O Livro Caixa Digital do Produtor Rural (LCDPR) é uma escrituração digital obrigatória para produtores rurais que sejam classificados como Pessoa Física, e ele registra detalhadamente receitas, despesas, investimentos e outras movimentações financeiras relacionadas à atividade rural, essenciais para apurar corretamente o resultado tributável pelo Imposto de Renda Pessoa Física (IRPF).

São obrigados a entregar o LCDPR os produtores rurais (Pessoa Física) que obtiveram receita bruta anual superior ao limite definido pela Receita Federal.

Historicamente, esse limite é de R$ 4,8 milhões, mas recomenda-se consultar diretamente o valor atualizado vigente para o ano-calendário 2024.

A entrega anual do LCDPR ocorre junto à Declaração de Ajuste Anual do IRPF (DIRPF).

Para o exercício 2024, o prazo final de envio é 31 de maio de 2025.

6. Declaração Anual Simples Nacional MEI (DASN-SIMEI)

A Declaração Anual Simples Nacional MEI (DASN-SIMEI) é uma obrigação acessória obrigatória para todo Microempreendedor Individual (MEI) – nela, você deve informar o faturamento bruto total obtido ao longo do ano-calendário anterior e se houve contratação de funcionário durante o mesmo período.

Mesmo que não tenha obtido faturamento ou tenha ficado inativo ao longo do ano, você permanece obrigado a realizar a entrega anual.

O envio deve ocorrer até o dia 31 de maio do ano seguinte ao exercício informado – portanto, a DASN-SIMEI referente ao ano-calendário 2024 precisa ser entregue até 31/05/2025.

Cumprir o prazo evita multas e garante que você continue emitindo normalmente o DAS mensal para pagamento.

Leia também:

Reforma Tributária 2025: principais mudanças para empresas

O ano de 2025 marca o início concreto das aguardadas mudanças tributárias 2025, dando partida à implementação gradual da histórica Reforma Tributária 2025 no Brasil.

O principal objetivo dessa reforma é simplificar a tributação brasileira, concentrando diversos impostos sobre consumo em um novo modelo de Imposto sobre Valor Agregado (IVA).

Nesse modelo, teremos um IVA Dual, composto pela Contribuição sobre Bens e Serviços (CBS) federal e pelo Imposto sobre Bens e Serviços (IBS), dos estados e municípios.

A seguir, você entenderá como funcionarão esses novos tributos, a simplificação gerada e o cronograma completo dessas mudanças.

Implementação do IVA Dual: CBS e IBS

O modelo IVA Dual será o grande destaque da Reforma Tributária 2025, substituindo diversos tributos atuais sobre o consumo por dois novos impostos mais simples e transparentes: a CBS e o IBS.

A Contribuição sobre Bens e Serviços (CBS) terá competência federal, unificando os seguintes tributos:

- PIS

- COFINS

Já o Imposto sobre Bens e Serviços (IBS) terá competência compartilhada entre estados e municípios, substituindo:

- ICMS (estadual)

- ISS (municipal)

Ambos incidirão amplamente sobre operações com bens e serviços, trazendo harmonização de princípios essenciais: cobrança no destino, base de cálculo ampla e não cumulatividade plena.

Cada um terá legislação própria, mas com regras gerais alinhadas para garantir clareza e uniformidade em todo o território nacional.

Essas mudanças permitirão que você e sua empresa tenham muito mais previsibilidade e segurança jurídica em matéria tributária.

Fim das cumulatividades e simplificação tributária

Uma das grandes vantagens da Reforma Tributária 2025 é o fim das cumulatividades que hoje afetam diversos tributos sobre o consumo.

O novo modelo de IVA traz a não cumulatividade plena: todo imposto pago nas etapas anteriores da produção poderá ser recuperado integralmente como crédito na etapa seguinte, eliminando o efeito cascata atual – isso, na prática, resulta em redução de custos e maior transparência nos preços ao consumidor final.

Além disso, haverá uma simplificação expressiva na estrutura tributária: o número principal de impostos sobre o consumo cairá de cinco para apenas dois (CBS e IBS).

A unificação e harmonização das legislações estaduais e municipais do ICMS e ISS também diminuirá drasticamente a burocracia fiscal – com menos tributos e regras mais alinhadas, diversas obrigações acessórias 2025 e futuras serão simplificadas ou extintas, tornando muito mais fácil a rotina tributária da sua empresa.

Cronograma e transição gradual até 2033

A implementação da CBS e do IBS ocorrerá de forma gradual, permitindo que você e sua empresa possam se adaptar progressivamente ao novo cenário tributário.

O cronograma prevê uma transição que inicia em 2026 e segue até 2032, alcançando sua consolidação plena em 2033.

Acompanhe os principais marcos:

- 2026: início experimental com CBS a 0,9% e IBS a 0,1%. PIS/COFINS, ICMS e ISS seguem com alíquotas atuais. Objetivo principal é testar o sistema.

- 2027: CBS substitui integralmente o PIS/COFINS. IBS passa a ter uma alíquota própria; ICMS e ISS iniciam redução gradativa das suas alíquotas. Extinção do IPI, exceto Zona Franca de Manaus.

- 2029 a 2032: alíquotas de ICMS e ISS reduzem-se progressivamente a cada ano, enquanto o IBS aumenta proporcionalmente, garantindo substituição gradual até extinção completa em 31/12/2032.

- 2033: CBS e IBS já operam com suas alíquotas definitivas, concluindo a substituição integral do sistema antigo.

Essa longa transição permitirá adaptação gradual das empresas e do ambiente econômico às novas regras, facilitando sua jornada rumo à simplificação tributária.

Você também pode se interessar:

- Calendário fiscal: evite multas e problemas com datas importantes

- Calendário fiscal MEI 2025: datas e prazos importantes

Extinção da DIRF em 2025: o que muda para as empresas?

A partir de 2025, sua empresa não terá mais que entregar a Declaração do Imposto de Renda Retido na Fonte.

A última DIRF transmitida foi a relativa ao ano-calendário 2023, entregue em 2024 – já os fatos ocorridos em 2024, antes informados pela DIRF, serão declarados exclusivamente pelo eSocial e pela EFD-Reinf.

Essa alteração faz parte do processo de simplificação das obrigações acessórias que integram o projeto SPED, concentrando informações sobre retenções tributárias e pagamentos diversos em escriturações já existentes.

Impacto nas informações tributárias e financeiras

Com a extinção da DIRF, todas as informações tributárias e financeiras referentes a retenções e pagamentos antes declarados anualmente ficarão totalmente concentradas nas entregas mensais do eSocial e da EFD-Reinf.

Sem o ajuste final que a DIRF permitia, aumenta significativamente a exigência sobre precisão, regularidade e qualidade das declarações mensais.

Agora, você precisa garantir mensalmente detalhes essenciais como:

- Rendimentos do trabalho (salários e proventos);

- IRRF retido sobre salários (via eSocial);

- Retenções de IRRF e das contribuições sociais (PIS/Pasep, COFINS e CSLL) sobre serviços prestados, aluguéis e pagamentos à Pessoa Jurídica;

- Distribuição de lucros isentos;

- Informações sobre pagamentos a planos de saúde (via EFD-Reinf).

Essa mudança exige redobrada atenção e gestão criteriosa para evitar inconsistências com a Receita Federal e dificuldades para beneficiários na hora de preencher sua própria Declaração de Ajuste Anual (DIRPF).

Adequação de processos para integração com EFD-Reinf e eSocial

A extinção da DIRF exige uma revisão importante nos processos internos de sua empresa.

Com as informações agora concentradas exclusivamente na EFD-Reinf e no eSocial, garanta que sua equipe esteja preparada e sua empresa, corretamente estruturada.

Veja ações essenciais que você deve tomar desde já:

- Revisão dos fluxos internos: garanta que áreas como RH, fiscal, financeiro e contábil forneçam dados corretos e rapidamente para a geração das escriturações digitais.

- Parametrização dos sistemas: certifique-se de que ERPs, sistemas fiscais e softwares de RH tenham seus layouts atualizados com todos os eventos exigidos (principalmente novos eventos da EFD-Reinf).

- Treinamento das equipes: capacite os responsáveis pelas informações sobre as novas obrigações e a necessidade absoluta de precisão mensal.

- Rotinas de conciliação mensal: implemente processos rigorosos para confrontar registros financeiros e contábeis com os dados enviados à Receita Federal, identificando e corrigindo divergências rapidamente.

Mudanças na EFD-Reinf para 2025: novas exigências e multas

Com a extinção da DIRF, a EFD-Reinf se torna para sua empresa a escrituração fiscal central no reporte de retenções na fonte e outros pagamentos importantes para a Receita Federal. Para atender esse novo papel, a EFD-Reinf sofreu mudanças significativas, e essas novas exigências trazem mais responsabilidades, tornando essencial que você se adapte rapidamente às alterações para evitar inconsistências fiscais.

O cumprimento rigoroso dos prazos e das informações exigidas tornou-se ainda mais crucial, especialmente devido às penalidades severas em caso de não conformidade.

A seguir, você entenderá quais informações adicionais deverão ser enviadas e as multas aplicáveis por falhas ou atrasos.

Novas informações de retenções na fonte exigidas na EFD-Reinf

Diversas informações antes declaradas só na DIRF passam agora a ser reportadas mensalmente por sua empresa.

Confira os principais detalhes que você deverá informar regularmente:

- Retenções de IRRF, CSLL, PIS/Pasep e COFINS: Sobre pagamentos efetuados a pessoas jurídicas por serviços prestados, comissões, aluguéis e publicidade (evento R-4020).

- Rendimentos pagos a Pessoas Físicas: Pagamentos ou créditos mensais a pessoas físicas, como aluguéis ou direitos autorais que não sejam relacionados ao trabalho assalariado (evento R-4010).

- Lucros e Dividendos: Distribuições de lucros e dividendos realizadas aos sócios, incluindo aquelas isentas (evento R-4010 se para pessoas físicas; evento R-4020 no caso de pessoa jurídica).

- Pagamentos a Beneficiários no Exterior: Retenções na fonte relacionadas a pagamentos, créditos ou remessas para beneficiários residentes ou domiciliados no exterior (evento R-4040).

- Planos de Saúde (Coletivo Empresarial): Informações detalhadas sobre pagamentos mensais efetuados às operadoras de planos coletivos empresariais (evento R-4080).

A precisão e pontualidade dessas entregas mensais se tornam essenciais para a regularidade fiscal da sua empresa em 2025.

Como ajustar sua empresa às alterações tributárias de 2025?

Diante das grandes mudanças tributárias 2025, como a implantação da Reforma Tributária, a extinção da DIRF e as novas exigências na EFD-Reinf, cumprir prazos será apenas o básico: você precisará ir além, ajustando estrategicamente as rotinas operacionais e se estruturando para enfrentar uma transição tributária complexa.

Preparar-se desde já é essencial para garantir segurança jurídica, evitar multas futuras e até mesmo identificar oportunidades valiosas de otimização tributária.

1. Capacitação de equipes contábeis e financeiras

As mudanças trazidas pela Reforma Tributária, extinção da DIRF e novas exigências da EFD-Reinf afetam diretamente suas equipes contábeis, fiscais e financeiras.

Investir em capacitação contínua é decisivo para evitar erros, assegurar conformidade plena e aproveitar oportunidades estratégicas.

Priorize ações práticas de capacitação:

- Treinamentos específicos: cursos, webinars e workshops sobre CBS, IBS, novos leiautes e exigências da EFD-Reinf, além das rotinas pós-DIRF.

- Acompanhamento constante da legislação: incentive atualizações regulares sobre normas, instruções e regulamentações recentes.

- Compartilhamento interno de conhecimento: proporcione discussões frequentes e análise de casos práticos entre os profissionais da sua equipe.

Uma equipe bem preparada é fundamental para aumentar a segurança fiscal, simplificar processos internos e melhorar o desempenho tributário de sua empresa no novo cenário fiscal de 2025.

2. Atualização de sistemas tecnológicos fiscais

A tecnologia é uma aliada indispensável para você lidar com a complexidade e o volume crescente das informações exigidas pelo fisco, especialmente diante das mudanças tributárias 2025.

É essencial garantir que seus sistemas estejam atualizados e preparados para as novas rotinas.

Confira pontos fundamentais nesta adequação:

- Compatibilidade com novos layouts: verifique com fornecedores se softwares fiscais, contábeis e de folha já possuem atualizações para eventos recentes da EFD-Reinf (Série R-4000) e integração futura com CBS e IBS.

- Parametrização correta: certifique-se de configurar corretamente sistemas para classificação das operações, cálculos tributários (respeitando regras transitórias), e geração precisa das escriturações digitais.

- Integração entre Sistemas: avalie profundamente a comunicação entre ERP, sistemas fiscais, contábeis e de RH para garantir a consistência, evitar retrabalho e otimizar o uso dos dados financeiros e tributários.

A atualização dos sistemas aumenta sua eficiência operacional, reduz riscos fiscais e fortalece seu planejamento tributário num cenário em constante evolução.

3. Estratégias de planejamento tributário pós-reforma

A Reforma Tributária 2025 é mais do que uma atualização normativa – ela é uma oportunidade única para você repensar estrategicamente sua estrutura e operações sob uma nova perspectiva fiscal.

Veja algumas estratégias essenciais para seu planejamento tributário nesse novo cenário:

- Revisão do regime tributário: avalie com frequência qual regime – Lucro Real, Presumido ou Simples Nacional – será mais eficiente diante das novas regras do CBS e IBS.

- Análise da cadeia de suprimentos: com o IVA cobrado no destino e não cumulatividade plena, reveja a localização estratégica de fornecedores e clientes; busque eficiência logística e fiscal conjunta.

- Estruturação societária: verifique se o atual formato da empresa permanece fiscalmente otimizado ou requer ajustes, considerando filiais, centros de distribuição e unidades de negócio.

- Aproveitamento de benefícios fiscais: monitore as mudanças em benefícios existentes, regimes especiais e a possível entrada do Imposto Seletivo para maximizar as oportunidades tributárias.

- Gestão do fluxo de caixa: prepare-se para uma nova dinâmica de créditos e débitos tributários, garantindo controle financeiro eficiente e evitando surpresas desagradáveis.

Este planejamento estratégico tributário será constante, acompanhando de perto toda a implementação gradual da reforma até sua consolidação final.

Evite multas e simplifique sua gestão fiscal com a InfinitePay

Manter o controle sobre todas as obrigações fiscais e prazos da agenda tributária 2025 exige mais do que organização: requer ferramentas ágeis, eficientes e que cabem na rotina de quem empreende.

É por isso que a Conta PJ gratuita da InfinitePay é uma aliada estratégica para quem quer crescer com conformidade e tranquilidade.

Com Pix gratuito e ilimitado, boletos sem custo, cartões sem anuidade e emissão automatizada de cobranças, você ganha autonomia total para organizar pagamentos de tributos, receber dos seus clientes e acompanhar o fluxo de caixa com precisão – tudo sem tarifas e sem burocracia.

Além disso, você pode economizar até R$ 3.069,72 por ano ao centralizar a gestão financeira do seu negócio em uma única plataforma gratuita, simples e completa.

Baixe o app e abra sua Conta PJ InfinitePay em menos de 5 minutos.